Акции компаний связи

Ценные бумаги сектора связи и телекоммуникаций в кризисный период можно отнести к защитным активам, поскольку карантин способствовал увеличению пользователей и спроса. Сегодня рассмотрим, в какие акции компаний связи лучше вкладывать с расчетом на дивиденды и дальнейший рост.

Содержание:

- Акции компаний связи,

- Анализ акций МТС,

- Прогнозы по Veon,

- Акции Ростелеком,

- Какие компании купить, чтобы заработать

Быстрая навигация

Акции компаний связи

Анализ акций МТС

МТС — одна из активно развивающихся компаний в сфере связи, телевидения, мобильного интернета и приложений. В последнее время быстро МТС продвигается в IT технологиях и интернета вещей (IoT), облачных данных и современных решений с большим потенциалом роста в ближайшие 10-15 лет.

МТС отчетность МСФО 3 кв. 2020

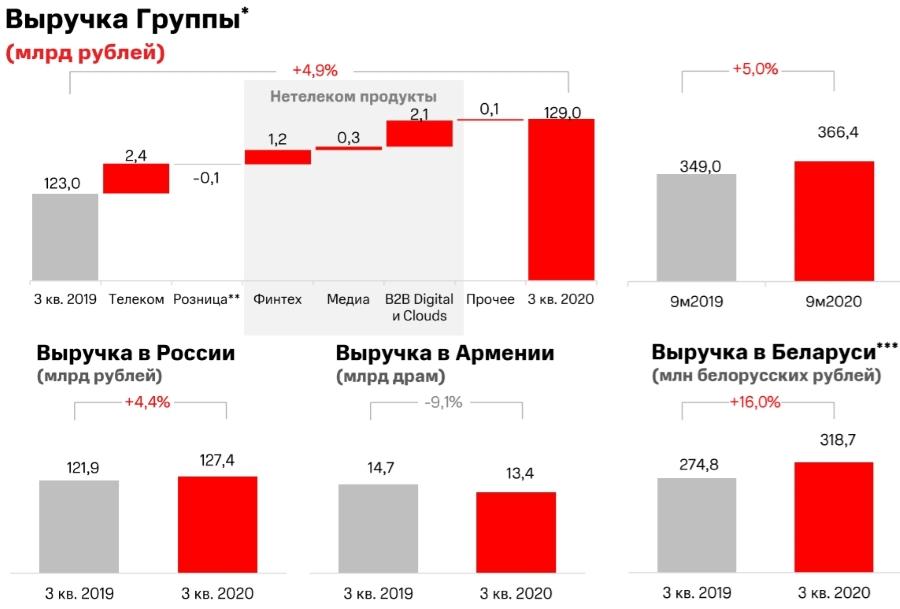

Если оценивать показатели отчетности МСФО за 9 мес. 2020г. выручка МТС составила 366 386 млн. рублей и показала прирост на 4,97% по сравнению с аналогичным периодом 2019г. Аккумулирование средств произошло следующим образом:

- Выручка от реализации услуг составила 314 873 млн. руб., прирост — 4,46%.

- Выручка от реализации товаров- 51 513 млн. руб., прирост — 8,17%.

По результатам работы за последние 3 мес. 2020г. выручка МТС составила 129 048 млн. рублей и показала прирост на 4,87% по сравнению с аналогичным периодом 2019г. Аккумулирование средств произошло следующим образом:

- Выручка от реализации услуг- 108 604 млн. руб. Прирост на 3,61% обусловлен увеличением продажи услуг в мобильном бизнесе: абонентская база МТС возросла на 1 млн. пользователей в квартальном исчислении, также сыграли роль рост потребительского спроса на высокоскоростной широкополосный доступ в интернет и увеличение доли рынка платного телевидения. Возрос доход в банковском секторе, прирост выручки обеспечили розничное кредитование и чистый процентный доход. Общий кредитный портфель банка составил 140,3 млрд. руб., показав прирост на 26%.

- Выручка от реализации товаров- 20 444 млн. руб. Прирост на 12,18% обусловлен увеличением доходов от продажи программного обеспечения, телефонов и аксессуаров.

При этом основное увеличение выручки пришлось на внутренний рынок, показав прирост по сравнению с 3 кв. 2019г. на 4,4% выручка составила 127,4 млрд. руб. На зарубежных рынках увеличение приходится на:

- Беларусь, выручка поднялась до 318,7 млн. белорусских рублей, прирост составил 16%, в основном благодаря росту продажи услуг мобильной связи.

- Просадку в выручке показал рынок Армении, снижение произошло на 9,1%, что обусловлено сокращением розничных продаж.

- Cдерживающим фактором увеличения денежных потоков стало также прекращение деятельности в Украине.

Для сравнения выручка по результатам работы за первый квартал 2020г. составила 119 608 млн. руб., увеличившись на 8,9% по сравнению с 1-ым кварталом 2019г. В целом выручка МТС ежегодно растет на протяжении 4 лет подряд, что говорит о стабильном росте компании.

За 9 мес. 2020 года чистая прибыль сократилась на 0,79% по сравнению с аналогичным периодом 2019г. и составила 48 313 млн. рублей. В связи с этим разводненная прибыль на 1 акцию составила 27,24 руб., в аналогичном периоде 2019 года разводненная прибыль на 1 акцию была 27,26 руб. По итогам работы за 3 мес. 2020 года чистая прибыль МТС повысилась на 2,32% по сравнению с аналогичным периодом 2019г. и составила 18 820 млн. рублей (чистая прибыль за 1-ый квартал составила 17 740 млн. руб.). При анализе изменения прибыли за последние 4 года можно говорить о том, что прибыль начала восстанавливаться после резкого падения в 2018г., когда МТС пошла на соглашение с SEC и Министерством юстиции США и выплатила 850 млн.$., в результате чего чистая прибыль упала на 700%.

В начале 2020г. перед эпидемией коронавируса МТС приобрела контрольный пакет акций компаний «Зеленая точка», объединяющей 13 операторов связи в более, чем 10 российских городах.

В отчете о финансовом положении МТС отчиталась об объёме имеющихся денежных средств и их эквивалентов, величина которых возросла до 82 649 млн. руб. по сравнению с 38 070 млн. руб. на начало 2020г. Показатель увеличился на 44 579 млн. руб. или 117%.

Долгосрочные обязательства компании за 9 месяцев 2020г.составили 391 435 млн. рублей. Статья долгосрочных обязательств увеличилась на 119 862 млн. рублей или на 44,14% с начала года. В июле компанией был обновлён выпуск облигаций серии 001Р на Московской бирже.

Указанные действия не могли не сказаться на долговой нагрузке предприятия, так Debt/Equity составляет 2148,56%.

Дивиденды МТС

В целом по результатам работы компания решила выплатить дивиденды в размере 8,93 руб. на акцию. Дивидендная доходность составит 2,71%. Дата формирования реестра акционеров МТС для выплаты дивидендов 12.10.2020г.

Акции МТС Прогноз

Факторами роста компании в ближайшей перспективе являются:

- Утвержденный руководством Buy back акций,

- Высокие дивиденды,

- Рост финансовых результатов по итогам 4 кв. 2020г.

Возможные риски:

- Возможное снижение выручки в связи с падением доходов населения и карантинными мерами,

- Увеличение расходов по кредитам.

Сейчас акции МТС полностью восстановились после мартовского падения фондового рынка.

Аналитики BankofAmerica-ML от 13.11.2020г. прогнозируют рост акций МТС до 398.1 руб. и не рекомендуют продавать ценные бумаги после дивидендной отсечки, прогнозируя дальнейший рост еще на 8-10% в ближайшие 5-7 мес. без учета дивидендов.

Акции VEON Прогноз

VEON — в России данная компания представлена известным оператором Beeline. Для тех, кто не в курсе, VEON — это крупный холдинг с клиентской базой в 211 миллионов абонентов, предоставляющий телекоммуникационные услуги в Европе, а также отдельных странах Азии и Африки. В настоящий момент компания продолжает расширяться, делая акцент на расширение географии 4G сетей не только в России, но и в Украине, Казахстане и Узбекистане. Дополнительно смещается акцент с розничных салонов на онлайн продажи и B2B бизнес.

Капитализация компания в настоящее время — 3,01 млрд.$.

По результатам работы компании в 1-ом квартале 2020г. выручка Veon снизилась на 1,3% до 2 097 млн. долларов США, по сравнению с аналогичным периодом прошлого года. Динамика выручки за 4 года не радует простоянным приростом и находится в диапазоне 8863-9474 млн.$. Ярко выраженного роста нет.

Чистая прибыль за 1-ые 3 месяца 2020г. снизилась на 78,2% по отношению к 1 кв. 2019г., но приросла к концу 2019г. почти в 5 раз с 22 до 108 млн. $.

Объем ликвидных денежных средств в 1-ом квартале 2020г. вырос в 2 раза по сравнению с 4 кв. 2019г. одновременно со снижением дебиторской задолженности.

С долгами у компании все в порядке:

- Кредиторская задолженность за первые 3 мес. 2020г. снизилась на 25% с 1,85 млрд.$ до 1,39 млрд. $.

- Долгосрочные кредиты и займы уменьшились с 7,759 млрд.$ до 6,943 млрд., т.е. на 10,52%, хотя в 1 кв. компания привлекла 600 млн. Долларов США в рамках возобновляемой кредитной линии.

- Показатель debt/ebitda сильно не изменился и находится в районе 2, что свидетельствует о нормальном уровне долговой нагрузки и финансовой устойчивости компании.

Перспективы акций VEON

Мультипликатор P/E находится в среднеотраслевом диапазоне, что говорит о том, что акции VEON не перекуплены и могут быть рассмотрены для инвестиций.

Факторами роста компании в ближайшей перспективе являются:

- Увеличение онлайн продажи и прибыли в B2B сегменте,

- Рост дивидендов.

Негативные факторы, которые могут повлиять на снижение финансовых результатов:

- Высокая конкуренция,

- Риски, связанные с изменением политических, экономических и социальных условий в каждой из стран, в которых работает VEON,

- Судебные разбирательства,

- Увеличение затрат на отражение кибератак и перебоев работы сети.

После падения в феврале-марте почти на 50% акции Veon отыграли только половину падения.

По прогнозам аналитиков, в случае хорошего отчета за 2 кв. 2020г. и утверждения дивидендов по итогам 1-ого квартала 2020г. акции VEON могут вырасти до 3,1$. Однако в преддверии отчета для совершения выгодной покупки лучше дождаться коррекции до 1,6$-1,7$.

Акции Ростелеком Прогноз

Ростелеком — одна из крупнейших организаций, предоставляющих услуги различного доступа в интернет (широкополосный, беспроводной и т.д.), мобильной связи и платного TV. Компания также занимает лидирующие позиции на российском рынке в области инновационных технологий в здравоохранении, коммунальных услуг и облачных вычислений, являясь ключевым участником программы «Цифровая экономика».

Капитализация компании сейчас составляет 205,43 млрд. руб.

Стоит ли покупать акции Ростелеком

По результатам работы за 3 кв. 2020г. выручка Ростелекома составила 135 млрд. руб., показав прирост на 12,85% по сравнению с аналогичным периодом 2019г. При этом распределение выручки по бизнес-сегментам компании произошло следующим образом:

- Мобильная связь — 45,81 млрд. руб., прирост выручки по сравнению с 3 кв. 2019г. составил 13,99%.

- Фиксированный интернет — 22,56 млрд. руб., прирост выручки на 7,75%.

- Цифровые сервисы — 19,32 млрд. руб., прирост на 61,77%.

- Услуги телевидения — 9,44 млрд. руб., прирост на 2,21%.

- Оптовые услуги (VPN, присоединение и пропуск трафика, аренда каналов и т.д.)- 18,65 млрд. руб., прирост — 8,52%.

- Фиксированная телефония- 13,4 млрд. руб., снижение выручки произошло на 10,27%.

- Прочие услуги- 5,8 млрд. руб., прирост составил 11,65%.

Основными драйверами роста выступили цифровые сервисы, мобильная связь (после поглощения Теле2 в конце 2019г.) и сопутствующие услуги.

Если оценивать показатели отчетности МСФО за 9 мес. 2020г. выручка Ростелекома составила 383,88 млрд. руб. и показала прирост на 11,96% по сравнению с аналогичным периодом 2019г. Распределение выручки:

- Мобильная связь — 129,68 млрд. рублей, прирост выручки по сравнению с аналогичным периодом прошлого года составил 15,22%, что главным образом обусловлено увеличенным потреблением мобильного интернета и базовых голосовых сервисов.

- Фиксированный интернет — 66,75 млрд. руб., прирост составил 6,65%, что обусловлено ростом клиентской базы.

- Цифровые сервисы — 46,86 млрд. руб., прирост составил 64,05%, что обусловлено увеличением выручки от реализации услуг в сфере облачных технологий и услуг центров обработки данных, а также продаж сервисов электронного правительства и решений в области информационной безопасности.

- Услуги телевидения — 28,21 млрд. руб., прирост составил 1,15%.

- Оптовые услуги — 54,65 млрд. руб., прирост составил 5,52%, что обусловлено увеличением выручки от продажи услуг VPN-сервисов на 20,44% и от продажи услуг по присоединению и пропуску трафика на 12,32%.

- Фиксированная телефония — 41,26 млрд. руб., снижение произошло на 10,18%.

- Прочие услуги — 16,47 млрд. руб. Прирост составил 21,64% и был вызван увеличением реализации оборудования, ростом комиссионных доходов, полученных от денежных переводов и мобильных финансовых транзакций.

При анализе пользователей за 9 мес. 2020г. увеличение реализации произошло по всем направлениям:

- Выручка, полученная от частных пользователей (В2С) показала прирост на 5,43% по сравнению с 9 мес. 2019г. и составила 192,47 млрд руб.,

- Реализация корпоративным клиентам и государственному сектору (В2В/В2G) дала прирост на 25,11% и составила 128,27 млрд руб.,

- В секторе операторов (В2О) увеличение произошло на 9% при выручке в 59,59 млрд руб.,

выручка по прочим сегментам выросла на 14,11% и составила 3,54 млрд. рублей.

В целом выручка компании ежегодно растет с 2016г., что свидетельствует о правильно выбранной стратегии развития.

По итогам работы за 3 кв. 2020 года чистая прибыль Ростелекома выросла на 31,6% по сравнению с аналогичным периодом 2019г. и составила 11,69 млрд. рублей. Показатели в начале года были намного слабее.

За 9 мес. 2020 года чистая прибыль приросла на 20,9% по сравнению с аналогичным периодом 2019 года и составила 26,65 млрд рублей. В динамике с 2016г. наблюдается ежегодный прирост чистой прибыли в среднем на 1-1,5 млрд. рублей в год. Разводненная прибыль на 1 акцию за 9 мес. 2020г. составила 8,60 руб. против 9,40 руб., полученных годом ранее. Снижение составило 8,51%.

В отчете о финансовом положении Ростелеком отчитался об объёме имеющихся денежных средств и их эквивалентов, величина которых возросла до 20,88 млрд рублей. Прирост с начала года составил 4,63%. Отчасти это связано с привлечением кредитов в 1 кв. 2020г. Это подтверждает рост долгосрочных обязательств по займам и кредитам на 41,44% (до 396,84 млрд. рублей) за 9 месяцев 2020г.

- Долговая нагрузка плавно увеличивается последние 4 года. Это привело к тому, что соотношение net debt/ebitda выросло с 2 до 3,2. Это превышает средние значения, но среднего значения по отрасли, поэтому не должно отпугнуть инвесторов.

Значение P/Е=11,54, что говорит о том, что инвестирование в акции Ростелеком (RTKM) окупится за 11,5 лет. Это несколько выше, чем МТС. Хотя с учетом инвестиции в инновационные технологии данное соотношение может сильно поменять в лучшую для инвестора сторону в течение следующих 3-5 лет.

Ростелеком дивиденды

Ростелеком выплачивает дивиденды с 2000г., но с некоторыми перерывами в зависимости от успехов и финансовых показателей. В августе 2020 по итогам 1 полугодия 2020г. акционеры получили 5 руб. за обыкновенную акцию, что соответствует доходности в 5,15%.

Политика в отношении дивидендов выглядит следующим образом.

С 2016г. средняя дивидендная доходность по обычным ценным бумагам составляет 6-8% годовых, по привилегированным — 7-9%.

Перспективы RTKM

За март 2020г. акции Ростелекома потеряли около 30% и вернулись к средним значениям только в начале июня. Сейчас RTKM торгуются ниже средних значений, поэтому могут быть интересны как долгосрочным, так и краткосрочным инвесторам по текущим котировкам.

Технический анализ показывает, что при общем спаде на рынке цены могут ненадолго вернуться в диапазон 91-93 руб. В этом случае ближайшая сильная поддержка окажется на уровне 90 руб. При положительной сценарии ближайшие устойчивое сопротивление находится на уровне 98-99 руб.

Акции компаний связи: что купить, чтобы заработать

Какие акции компаний связи купить для долгосрочной и краткосрочного заработка рассмотрим на примере отчета инвестора за неделю.

| Инструмент | Начало недели | Конец недели | Прибыль/убыток в $ | Доходность в % |

| Вложения в собственный бизнес | ||||

| Интернет-магазин | 9200 | 320 | 3,48 | |

| Интернет проекты (сайты) | 4000 | 130 | 3,25 | |

| Итого | 13200 | 450 | 3,41 | |

| Самостоятельная торговля на форекс | ||||

| Счет в FxPro | 375,15 | 375,15 | 0 | 0,00 |

| Счет в Roboforex | 861 | 861 | 0 | 0,00 |

| Счет в Amarkets (не платят) | 4129,96 | 4145,87 | 15,91 | 0,39 |

| Итого | 5366,11 | 5382,02 | 15,91 | 0,30 |

| Памм счета Amarkets (не рекомендую) | ||||

| Easy Money1 | 368,29 | 351,29 | -17,00 | -4,62 |

| fintechnology15 | 325,95 | 327,11 | 1,16 | 0,36 |

| Fast Money | 279,19 | 265,53 | -13,66 | -4,89 |

| Corporal | 433,30 | 434,47 | 1,17 | 0,27 |

| Turboscalper | 369,21 | 384,81 | 15,60 | 4,23 |

| Итого | 1775,94 | 1763,21 | -12,73 | -0,72 |

| RAMM-счета | ||||

| Max Skill | 503,69 | 508,91 | 5,22 | 1,04 |

| Sponsorge | 430,85 | 419,26 | -11,59 | -2,69 |

| FX Trust | 409,07 | 419,66 | 10,59 | 2,59 |

| Pegas | 215,87 | 217,42 | 1,55 | 0,72 |

| Итого | 1559,48 | 1565,25 | 5,77 | 0,37 |

| Инвестирование в криптовалюту | ||||

| Bitcoin (BTC) | 1000 | |||

| Ethereum (ETH) | 800 | |||

| Ripple (XRP) | 800 | |||

| Litecoin (LTC) | 550 | |||

| Stellar (XLM) | 350 | |||

| Итого | 3500 | |||

| Вложение на ИИС через ФИНАМ | ||||

| Газпром (GAZP) | 400 | 400 | 0 | 0,00 |

| Ленэнерго (LSNG) | 453 | 453 | 0 | 0,00 |

| Юнипро (UPRO) | 498 | 498 | 0 | 0,00 |

| Остаток на счете | 1,28 | 1,28 | 0 | 0,00 |

| Итого | 1352,28 | 1352,28 | 0 | 0,00 |

| Брокерский счет Тинькофф Инвестиции (не вкладывать) | ||||

| Сбербанк пр. (SBER_p) | 240 | 240 | 0 | 0,00 |

| Мосбиржа (MOEX) | 292,27 | 292,27 | 0 | 0,00 |

| Сургутнефтегаз прив. | 97,81 | 97,81 | 0 | 0,00 |

| Аэрофлот (AFLT) | 289,92 | 289,92 | 0 | 0,00 |

| Алроса (ALRS) | 249,6 | 249,6 | 0 | 0,00 |

| Полиметалл (POLY) | 181,37 | 181,37 | 0 | 0,00 |

| МТС (MTSS) | 475 | 475 | 0 | 0,00 |

| Ростелеком (RTKM) | 248 | 248 | 0 | 0,00 |

| M Видео(MVID) | 404 | 404 | 0 | 0,00 |

| Остаток на счете | 575,57 | 575,57 | 0 | 0,00 |

| Итого | 3053,54 | 3053,54 | 0 | 0,00 |

| Stock RoboForex (CFD-контракты) | ||||

| Facebook (FB) | 400 | 400 | 0 | 0,00 |

| VOLKSWAGEN AG (VOW) | 603 | 603 | 0 | 0,00 |

| Tesla Inc (TSLA) | 580 | 580 | 0 | 0,00 |

| Intel Corporation (INTC) | 619,79 | 619,79 | 0 | 0,00 |

| Alaska Airlines (ALK) | 360,1 | 360,1 | 0 | 0,00 |

| Southwest Airlines (LUV) | 326 | 326 | 0 | 0,00 |

| Kirkland Lake Gold | 367 | 367 | 0 | 0,00 |

| Newmont Mining (NEM) | 537,6 | 537,6 | 0 | 0,00 |

| Gilead Sciences (GILD) | 367,5 | 367,5 | 0 | 0,00 |

| MOMO | 199 | 199 | 0 | 0,00 |

| AMD | 528,5 | 528,5 | 0 | 0,00 |

| Glu Mobile (GLUU) | 182,5 | 182,5 | 0 | 0,00 |

| Wells Fargo (WFC) | 383,25 | 383,25 | 0 | 0,00 |

| AT&T | 291,2 | 291,2 | 0 | 0,00 |

| Chevron (CVX) | 865,6 | 865,6 | 0 | 0,00 |

| Vornado Realty Trust (VNO) | 552 | 552 | 0 | 0,00 |

| Остаток на счете | 1748,78 | 1748,78 | 0 | 0,00 |

| Итого | 8911,82 | 8911,82 | 0 | 0,00 |

| CFD на акции через FxPro (MT4) | ||||

| GenElec | 193,8 | 193,8 | 0 | 0,00 |

| Pfizer | 355,3 | 355,3 | 0 | 0,00 |

| Ford | 183,9 | 183,9 | 0 | 0,00 |

| BofAmerica | 232,7 | 232,7 | 0 | 0,00 |

| PhilMorris (PM) | 687,5 | 687,5 | 0 | 0,00 |

| TripAdvisor | 346,2 | 346,2 | 0 | 0,00 |

| Comcast | 379,2 | 379,2 | 0 | 0,00 |

| Остаток на счете | 2085,25 | 2085,25 | 0 | 0,00 |

| Итого | 4463,85 | 4463,85 | 0 | 0,00 |

| Вложения в недвижимость | ||||

| Сдача в аренду | 5300 | 60 | 1,13 | |

| Нераспр. прибыль | 8478,01 | |||

| Итого | 56961,03 | 57479,98 | 518,95 | 0,91 |

На основе проведенного анализа самыми перспективными в краткосрочной перспективе можно назвать акции МТС, в среднесрочной и долгосрочной — Ростелеком. За неделю купил вышеуказанные акции компаний связи + Мвидео с акцентом на долгий срок и усреднением при просадке в 10%.

Прокомментирую результаты остального инвест портфеля за неделю:

- по интернет-магазину неделя затишья — поступают оплаты от ранее сделанных заказов. Чистая прибыль за неделю составила 320$. Новых счетов и заявок немного.

- немного вырос доход по сайтам, т.к. часть персонала в отпуске. В итоге 130$ прибыли.

- самостоятельный трейдинг по новым тестируемым стратегиям показывает вялые результаты — всего +15,91$.

- памм счета не радуют на протяжении всего месяца — 12,73$ или минус 0,72%. Буду пересматривать портфель и убирать Easy Money1 или Fast Money.

- с ramm счетами от Roboforex дела обстоят интереснее. Новичок FX Trust показал хороший результат в плюс 2,59% за неделю. Sponsorge сливает 2-ую неделю подряд, последний шанс на реабилитацию. Замену уже ищу. В целом по ramm-портфелю +5,77$.

По иностранным ценным бумагам ничего не продавал, а наоборот пополнил портфель на просадке акциями компаний. В Stock RoboForex приобрел:

- акции игровых компаний Glu Mobile (GLUU),

- акции американского банка Wells Fargo (WFC),

- телекоммуникации AT&T,

- акции энергетических компаний Chevron (CVX),

- крупную инвестиционную компанию Vornado Realty Trust.

Основная цель: заработок на росте стоимости, вторичная — доход в виде дивидендов. При просадке продавать не буду, т.к. выбирал акции с перспективой роста в течение 6-24 мес.

В FxPro также основательно пополнил портфель акций:

- вернул позицию в GenElec,

- еще один американский банк BofAmerica.

- наконец руки дошли до анализа акций PhilMorris (PM), после которого спокойно совершил покупку. Думаю в течение 2-3 мес. заработать на них 10-20% минимум.

- опять прикупил TripAdvisor по 17,25$,

- еще одна компания из сферы телекоммуникаций Comcast. Перед дивидендами ожидаю хороший рост, думаю отчетность также не подведет.

В целом по портфелю за неделю удалось заработать только 518,95$ или 0,91%. Но получилось основательно пополнить портфель ценных бумаги и отточить анализ акций. Акции компаний связи в условиях кризиса и ожидания 2-ой волны коронавирусной инфекции можно смело отнести к защитным активам. По трейдингу даже рад, что особо не входил в рынок — судя по результатам управляющих многие стратегии сейчас дают сбой. А сэкономленные деньги = заработанные.

МТС и Ростелеком — лидеры рынка, платят хорошие дивиденды. В них буду инвестировать с горизонтом 3-5 лет. Думаю прирастут в 2-3 раза. Билайн (Veon) сдувается. Это видно и по связи, и по управлению компанией.