Что такое облигация простыми словами

Для большинства начинающих инвесторов понятие облигации ассоциируется с чем-то отдаленным и уходящим корнями в МММ. К счастью, времена финансовой темноты прошли. В статье поговорим, что такое облигация простыми словами, чем они отличаются от акций, какие бывают облигации, как их приобретать и продавать, на какую доходность рассчитывать и стоит ли добавить их в инвестиционный портфель.

Содержание:

- Что такое облигация простыми словами,

- Важная терминология,

- Типы облигаций,

- Доходность,

- Как покупать облигации,

- Комиссии брокеров,

- Подводные камни

Быстрая навигация

Что такое облигация простыми словами

Облигации (англ. — bond) являются финансовым активом, приобретая который инвестор может рассчитывать на заявленную прибыль и возврат основного депозита (вложенных средств) в строго определенный срок.

Облигация – это долговая расписка, в которой содержатся определенные условия. В ней присутствуют:

- сведения об эмитенте (организации, выпускающей ценные бумаги),

- уточняется номинал,

- период погашения,

- размер выплаты купона с периодичностью.

Кто может выпускать облигации:

- Государство,

- Компании,

- Муниципалитеты,

- Региональные министерства.

Рекомендуемые брокеры для торговли

- Успешно работает с 2006 года,

- 11,06 миллисекунды - средняя скорость исполнения

- Платформа cTrader для высокоскоростного и точного трейдинга,

- Бесплатные обучающие вебинары по торговле,

- 4 лицензии от авторитетных регуляторов,

- 24/5 - круглосуточная техподдержка клиентов,

- Отсутствие комиссий за вывод денег,

- 100$ - стартовая сумма на любом счете.

- Более 12 лет успешной работы на финансовых рынках,

- Крутые аналитики с ежедневными прогнозами,,

- Акция: проверенные годами управляющие со стабильной доходностью 1-5% в неделю,

- Новый сервис по RAMM-инвестированию,

- Пополнение счета без комиссии,

- Вывод средств за 2-3 мин.,

- 98% положительных отзывов клиентов.

- Более 45 лет работы на рынке,

- Доверие млн клиентов в 170 странах,

- Минимальный депозит для IPO 1000$,

- IPO на лучших условиях с хорошей аллокацией,

- Удобное мобильное приложение с полным доступом ко всем инструментам,

- Вывод средств на банковский счет,

- Плавающее плечо

Эмитент облигаций, будь то государство или компания, выпускает облигации для привлечения финансирования в свою деятельность, как бы беря средства в «долг». При этом эмитент обязуется вернуть их инвестору в полном объеме плюс процент за пользование.

Облигация простыми словами определяется как долговой инструмент и является символом имущественного обязательства должника перед кредитором.

Размещая облигации на бирже эмитент получает доступ к средствам большого количества инвесторов, а те — возможность заработать. При этом, инвестору даже не нужно ждать их погашения. Облигации можно продать другим инвесторам на вторичном рынке. При этом инвестор сохраняет за собой право на проценты, заработанные до момента продажи, а также получает возможность досрочно вернуть свои деньги.

Следовательно, облигация — это инструмент с гораздо большей гибкостью, чем, например, срочный депозит (большинство вкладов можно прекратить до даты погашения, но тогда мы теряем право на заработанные проценты). Кроме этого, их можно приобрести на средства, внесенные на индивидуальный инвестиционный счет и получить 13% с минимальными рисками. Однако тут есть нюансы, о которых я рассказывал в статье.

Облигация простыми словами: термины и определения

Решив инвестировать в облигации следует ознакомиться с некоторой терминологией:

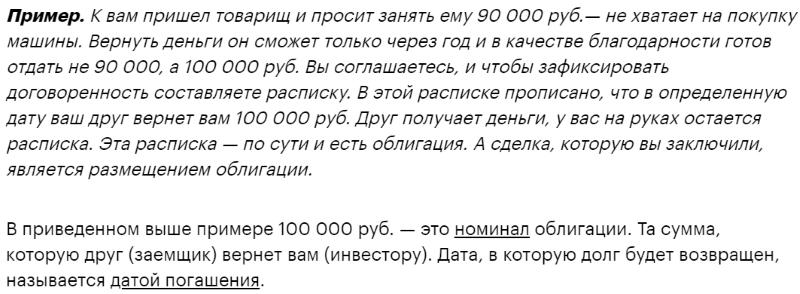

- Номинальная стоимость — это установленная цена облигации, определяемая эмитентов при ее выпуске.

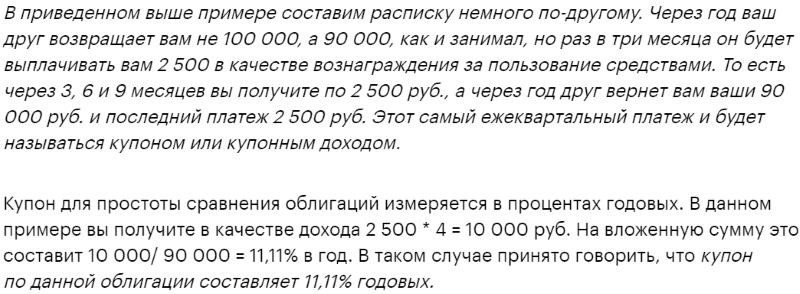

- Купон — это аналог понятия «процент», определяемый как сумма прибыли, которую вы получите по приобретенной облигации. Срок оплаты купона определяется условиями приобретения облигации и может быть: месячный, по кварталам, полугодичный или раз в год.

- Накопленный купонный доход или сокращенно НКД — общая сумма дохода по облигации с момента ее приобретения. Одним из преимуществ для инвесторов, является сохранность купонной доходности, даже при досрочной продаже облигации.

- Дата — установленный день, когда облигация истекает и инвестор получает всю стоимость приобретенных облигаций.

- Надежность, которой обладает эмитент, принято называть кредитным качеством. На территории Российской Федерации наибольшая степень надежности свойственна облигациям федерального займа, считающимся своего рода эталоном. ОФЗ выпускаются Министерством финансов, представляющим государство.

Кредитное качество определенных выпусков облигаций и эмитентов оценивается путем присвоения кредитного рейтинга. Эта задача осуществляется сотрудниками рейтинговых агентств, оценивающих:

- перспективы отрасли

- финансовые показатели,

- вероятность банкротства и возникновения претензий.

Наибольшим авторитетом на мировом уровне обладают рейтинги следующих крупных компаний:

- Т;

- Moody’s;

- Standard & Poor’s.

Типы облигаций

На рынке существует несколько различных типов облигаций. В зависимости от того, кто их эмитент (кто продает облигации) они бывают:

- казначейские (выпущенные министром финансов),

- муниципальные (выпущенные местными органами власти),

- корпоративные (выпущенные предприятиями),

- кооперативные (их эмитенты — кооперативные банки),

- облигации, выпускаемые другими странами.

Как и депозиты, облигации могут иметь разный срок погашения:

- краткосрочные облигации — до 1 года,

- среднесрочные облигации — от 1 до 5 лет,

- долгосрочные облигации — более 5 лет,

- бессрочные облигации (приставки) — не имеют установленного срока погашения; их держатель получает так называемые бессрочная рента, то есть бесконечный поток процентов.

Также может отличаться метод начисления процентов:

- Облигации с фиксированной процентной ставкой,

- С плавающей ставкой. Плавающая процентная ставка определяется на основе межбанковской рыночной ставки, увеличенной за счет дополнительной маржи эмитента.

- Беспроцентные облигации, также известные как бескупонные или дисконтные (прибыль исходит от дисконта номинальной стоимости, а не от процентов).

Например, 12-месячная беспроцентная облигация с номинальной ценой 1000 руб. выпускается по цене 9700 руб. и погашается через год. Валовая прибыль инвестора формируется за счет скидки и составляет 1000 — 9700 = 300 руб.

Наиболее популярными среди российских эмитентов являются облигации с плавающей ставкой, в то время как дисконтные составляют менее 1% рынка.

Казначейские облигации

Казначейские облигации гарантированы Государственным казначейством и поэтому, по крайней мере теоретически, безрисковые. В соответствии с положениями Закона о государственных финансах расходы на обслуживание долга Государственного казначейства производятся до всех других расходов.

Это означает, что в случае каких-либо проблем государство сначала выкупит ваши облигации, а уже потом понесет другие расходы. Это делает государственные облигации наиболее безопасной формой сбережений.

Государство может выпускать облигации как в национальной валюте, так и иностранной.

Иностранные облигации выпускаются в иностранной валюте (долларах США, евро и т.д.). При этом инвестору до совершения покупки стоит оценить возможные колебания валютных курсов, которые могут резко снизить реальную прибыль и даже привести к убыткам.

С другой стороны, благоприятные колебания обменного курса также могут значительно увеличить нашу прибыль.

Казначейские ценные бумаги можно приобрести в любом отделении банка и в пунктах обслуживания клиентов. Казначейские облигации также можно приобрести удаленно через брокера.

Корпоративные облигации

Корпоративные облигации могут быть выпущены в форме частного или открытого размещения. Обычно более мелкие компании выбирают первый вариант, поскольку он требует меньше формальностей (например, нет необходимости готовить проспект эмиссии). Публичные выпуски, в свою очередь, обычно организуют брокерские конторы, поэтому информацию о них часто можно найти на сайтах крупных банков.

Одна корпоративная облигация обычно имеет номинальную стоимость 1000 рублей. Это значит, что даже человек с относительно небольшим стартовым капиталом может стать его владельцем.

Облигации, выпускаемые другими странами

В случае таких стран, как Германия или Швейцария — из-за действующих в этих странах отрицательных процентных ставок и очень высокой безопасности инвестиций — предлагаемая процентная ставка является отрицательной и составляет -0,2%. В настоящее время инвестор может получить относительно много, инвестируя в облигации Китая, Венгрии и Чили с быстрорастущей экономикой.

С другой стороны, у нас есть долговые обязательства, выпущенные странами, борющимися с различными экономическими проблемами, — Турцией и Кенией. В их случае предлагаемая процентная ставка превышает 10%, но увеличивается риск того, что облигации не будут погашены в установленный срок.

Вы также можете инвестировать в облигации иностранных компаний, котирующихся, например, на фондовой бирже в Штутгарте или Милане. Их покупка возможна через брокерские компании. Но и в этом случае (как и в случае с «казначействами») мы должны учитывать комиссии и необходимость совершать транзакцию на крупные суммы.

Доходность облигаций

Доходность может быть:

- купонной;

- текущей;

- номинальной (простой);

- эффективной.

Рассмотрим каждую подробнее:

- Купонная доходность.

Под ней понимают величину выплат по купону. Необходимо отметить, что независимо от того, как часто осуществляется выплата купона (каждый месяц, ежеквартально и т.д.), инвестору обеспечивается процентный доход по облигации, предусмотренный за все дни удержания (владения ценной бумагой).

Во время продажи инвесторами в стоимость закладывается величина накопленного процента. Он накапливается на протяжении всего периода владения ценной бумагой (отсчет ведется с момента последнего купона). Автоматический расчет данной величины предусмотрен у большинства брокеров.

- Текущая.

Выступает индикатором доходности с упрощенным принципом, показывающим купонную доходность относительно текущей рыночной стоимости ценной бумаги. При этом предполагается, что со временем облигация не изменит имеющейся стоимости. Пользоваться текущей доходностью удобно, если бумага приобретается на малый период (до 6 месяцев), а ее продажа запланирована до наступления даты погашения.

- Номинальная.

Данный вид доходности объединяет в себе купонный доход плюс финансовый результат от продажи (прибыль или убыток).

- Эффективная.

Такая разновидность доходности к погашению наиболее популярна. Она позволяет корректно сравнивать облигации. Во многих случаях именно этот вариант ассоциируется с понятием доходности. Его отличает способность к учету реинвестированных купонов. Считается, что их можно сразу инвестировать в облигации под аналогичную доходность.

Формула эффективной доходности характеризуется немалой громоздкостью. Ознакомиться с ней можно на сайтах брокеров, где предусмотрен автоматический расчет, например на сайте Мосбиржи.

Основные факторы, влияющие на цену облигации, представлены спросом и предложением. При этом часто рыночная стоимость не совпадает с номиналом. На величину рыночной стоимости облигации основное влияние оказывает уровень необходимой рыночной доходности для эмитентов. Под этим подразумевается, что инвесторы не заинтересованы в приобретении облигаций с невысокой доходностью (в пределах 6 %) тогда, когда на рынке присутствуют другие варианты (с аналогичным уровнем надежности и под более высокий процент). В этом случае продажа ценной бумаги с более низким доходом может осуществляться с дисконтом.

Приведем упрощенный пример, благодаря которому можно понять процесс формирования стоимости ценных бумаг. Облигация 2012 г. выпуска, которую нужно погашать в 2017 г., обладает 8% купоном. С наступлением 2015 г. процентные ставки возросли. Показатель годовой доходности по облигациям с подобным кредитным качеством составил 10%. Для того, чтобы привлечь инвесторов, от облигации требуется обеспечивать такую же доходность. Учитывая то, что ранее уровень купона был равен 8%, достичь данного уровня доходности удастся только после падения стоимости покупки ценной бумаги. Для компенсации ежегодных 2% за период 2016-2017г. должно произойти снижение номинала в среднем на 4 % (2*2%). В итоге рыночная цена составит 96% от номинала.

У большинства облигаций, представленных на отечественном рынке, номинал равен 1000 рублей. Если облигация стоит на рынке 1015,56, а ее номинал равен 1000 рублей, это означает, что на сегодняшний день ценная бумага продается за 101,56% от номинальной стоимости.

Как покупать облигации

Доступ к облигациям в России возможен в основном через московскую биржу. Как и в случае с другими финансовыми инструментами, мы не можем покупать облигации напрямую. Это нужно делать через посредника, то есть обычно через брокерскую фирму. В России большинство таких брокеров — это крупные банки, например Финам и БКС.

Поскольку большая часть облигаций выпущена на предъявителя (хотя существуют также именные), возможна также внебиржевая торговля — эти ценные бумаги можно свободно покупать, продавать и обмениваться друг с другом. Это было популярно во времена, когда основное распространение имели облигации в бумажном виде. Однако затем держатель должен внести изменения в реестр, т.е. известить брокера, что теперь собственником и держателем является он. Это нужно, чтобы брокер знал, кому выплачивать купонный доход и сумму при погашении облигации по истечение срока.

Комиссии при покупке

Инвестирование в облигации родной страны будут иметь более низкие комиссии, чем покупка акций иностранных государств через зарубежные биржи.

Комиссия за торговлю облигациями обычно составляет от 0,01% до 0,20% от стоимости сделки (что в среднем вдвое ниже, чем для акций). Однако следует помнить, что брокером может взиматься минимальная сумма за осуществление операций на счете. На практике это означает, что вам необходимо приобрести пакет облигаций, чтобы покупка стала рентабельной (конечно, покупка меньшего количества также возможна, но тогда комиссия составит даже несколько процентов от стоимости сделки).

Риски инвестиций в облигации

- Риск ликвидности.

Риск того, что инвестор не сможет найти покупателя, если он захочет ее продать, называется риском ликвидности. Это может произойти, когда объем торгов относительно невелик.

- Ценовой риск.

Тот факт, что цены на облигации могут измениться, представляет собой потенциальный риск для инвестора. Это особенно актуально, когда инвесторы планируют купить облигацию и продать ее до погашения. Когда срок погашения наступает, основная сумма в конечном итоге будет возвращена инвестору.

Факторами, оказывающими наибольшее влияние на цену, являются доходность облигаций, преобладающие процентные ставки и кредитоспособность. Цена облигации также зависит от спроса и предложения. Более высокий спрос или более низкое предложение обычно приводят к более высокой цене при тех же условиях. И наоборот, более низкий спрос или более высокое предложение приведет к падению цены.

- Валютный риск.

В случае покупки облигации в другой валюте инвестор подвергается валютному риску. Для долларовых активов существует вероятность падения курса доллара к рублю. По этой причине валютный риск может отрицательно сказаться на доходности инвестора.

- Кредитный риск или риск дефолта.

Как инвестор, вы зависите от надежности эмитента. Дефолт эмитента — наихудший сценарий для инвестора в случае банкротства корпорации. В этом случае инвесторы могут потерять как купонный доход, так и первоначальные инвестиции.

- Риск инфляции.

Инфляция отрицательно влияет на цену облигации, поскольку покупательная способность будущих купонных выплат снижается по мере роста инфляции. По этой причине это один из самых актуальных рисков, который инвестор должен принять во внимание. Когда инвестиционная стратегия связана с фиксированным доходом, долгосрочная инфляция фактически является самым большим врагом инвестора.

- Риск процентной ставки.

Среда процентных ставок оказывает значительное влияние на цену (фиксированный доход). Динамика цен на облигации и процентных ставок противоположна. Правило: когда одно увеличивается, другое уменьшается, и наоборот.

Обобщая, цена облигации более чувствительна, когда ставка купона относительно низкая, а дата погашения отдалена. Такие бумаги имеют наибольшее падение цены при повышении процентной ставки.

Что нужно учитывать, выбирая облигации

Необходимо установить, какова степень требуемой доходности и насколько высок допустимый риск. После этого можно заняться рассмотрением бумаг конкретных эмитентов. Существует закономерность – облигации с доходностью, которая значительно выше таковой по сроку ОФЗ сопряжены с более высокими рисками.

Для того, чтобы сделать правильный выбор, рекомендуется:

- Сотрудничать только с крупными эмитентами. Большинство из них имеют проверенную годами платежеспособность.

- Объективно оценивать собственный инвестиционный горизонт.

- Делать выбор с учетом даты погашения бумаг. Она должна максимально приближаться к имеющимся у Вас целям. В противном случае рассматривать такой вариант не стоит.

- Внимательно анализировать, какой ликвидностью обладают облигации, запланированные для приобретения.

Следует иметь четкие ответы на несколько важных вопросов (насколько активно проводятся ежедневные торги; с какой частотой осуществляются сделки; удастся ли без проблем и задержек продать бумаги по выгодной цене в том случае, когда возникнет такая необходимость).

Если имеется уверенность в том, что на рынке произойдет рост процентных ставок, стоит иметь дело с короткими выпусками или бумагами, ставка которых является плавающей. Однако соблюдение правил риск менеджмента при этом обязательно. В случае, когда на рынке возникает вероятность падения процентных ставок, выбирая, куда выгодно вложить деньги физическому лицу, в портфель могут войти долгосрочные бумаги. Это обеспечит дополнительный доход, связанный с возрастанием их стоимости. Но при этом важно обязательно принимать во внимание расходы, которые предусматриваются различного вида комиссиями.

Как вы уже поняли, облигация простыми словами — это неплохой инструмент, который является интересной альтернативой депозитам или сберегательным счетам. Конечно доходность по сравнению с инвестированием в криптовалюту они предоставляют намного ниже, зато это надежная гарантия. Большим преимуществом этого типа инструментов по сравнению с депозитами является возможность их перепродажи до наступления срока их погашения с сохранением выплаченного дохода. Благодаря этому инвестору не нужно «замораживать» свой капитал сроком на 2-3-10 лет, ведь можно выйти из инвестиций намного быстрее и остаться с хорошим плюсом.

С ростом финансовой грамотности отпадает желание зарабатывать на облигациях 10-13%, если на акциях можно заработать 35-40%. Хотя с возрастом буду к ним возвращаться, хоть смотреть в сторону облигаций в долларах или евро.V

Что думаете про евробонд Норникеля (GMKNRM 2.55 09/11/25) с доходностью 2,6% в долларах, стоит ли туда вкладывать?

Если важна только стабильность, то вариант неплохой. Но, что мешает купить американские акции с дивидендной доходностью 5-6,5% годовых и перспективой роста. Доход будет в 2 раза выше, а риски на 30-50%. Поэтому данная стратегия экономически оправдана.

Инвестировать в облигации по кризиса также рискованно, как и в акции, но доходность по акциям выше и диверсификация лучше. В связи с этим облигации пока не рассматриваю, уж лучше криптовалюта или IPO.