Куда выгодно вложить деньги физ лицу

Во время поиска инвестиционных идей часто сталкиваюсь с ситуациями, что многие прибыльные инвест проекты по разным причинам остаются не доступными для физических лиц. Поэтому сегодня хочу рассказать о том, куда выгодно вложить деньги физ лицу, не имеющему особых знаний по инвестированию в предметы искусства, драгоценные металлы, стартапы, бинарные опционы и иные непонятные для большинства людей проекты.

Содержание:

- Куда вложить деньги с гарантированной прибылью

- Куда выгодно вложить деньги физ лицу

- Примеры доходности с расчетами и рекомендациями

Куда вложить деньги с гарантированной прибылью

Гарантировать получение прибыли могут только максимально защищенные от потерь способы инвестирования. На сегодняшний день к таким можно отнести:

- Вложение денежных средств в акции и государственные и частные облигации через индивидуальный инвестиционный счет (ИИС).

При таком способе инвестирования гарантированная минимальная прибыль составит:

13% — возврат суммы налога на добавленную стоимость физических лиц, удержанный работодателем из официальной заработной платы и перечисленный в налоговую. Вычет осуществляется в июле года, следующего за годом внесения средств на ИИС и после подачи в налоговую справки 3-НФДЛ.

При этом сумма к вычету не может превышать 52000 руб., а деньги должны пролежать на счете 3 года. В противном случае суммы выплаченных НДФЛ будут вычтены из ваших денег на счете.

Таким образом, имеет смысл вносить на ИИС не более 400 000 руб. в год. При этом дата внесения денег не важна. Если вы пополните счет в январе или 31 декабря, то вычет по НДФЛ все равно получите в июле за прошедший год.

За 3 года вкладывая деньги, используя данный метод можно вернуть вычетами 156 000 руб. (400000 руб.*13% = 52000 руб.* 3 года). Но для этого ваша официальная заработная плата до уплаты налогов должна составлять не менее 33 334 руб. в месяц.

Эти деньги в любом случае вам выплатят, даже если они просто будут лежать у вас на счете и вы не будете их вкладывать в акции и облигации. Более подробно о данном способе инвестирования я рассказывал в статье Куда вложить деньги без риска.

Чтобы увеличить доход при данном методе деньги с ИИС можно вложить в акции и облигации. Самыми безрисковыми в этом случае будут государственные облигации.

Но доходность при этом будет всего 6-8,5%. Гораздо больше можно получить, вложив в частные облигации (12-16%) или в акции российских компаний (от 10-30% и выше).

Поэтому в зависимости от целей инвестирования рекомендую разделить средства на ИИС следующим образом:

- 30% — в государственные облигации,

- 30% — в частные облигации крупных компаний,

- 40% — в акции российских компаний с перспективой роста.

Такое распределение поднимет уровень вашей доходности минимум на 14-15%.

Открыть индивидуальный инвестиционный счет можно в любом крупном банке РФ.

- Инвестирование в Накопительное страхование жизни — один из лучших вариантов для семей с одним работающим кормильцем и людей чья жизнь и финансовое благополучие сильно зависят от наличия работы (выплачивающие ипотеку).

Суть данного способа инвестирования не в получении максимальной прибыли, а в накоплении денег на определенную цель (к пенсии, на автомобиль, на обучение детей, на квартиру и т.д.). При этом небольшой гарантированный доход все же присутствует — как правило, до 5% годовых.

Подробнее об этом читайте в статье Накопительное страхование жизни вся правда.

Главная выгода накопительного страхования жизни заключается в том, что вы будете застрахованы от непредвиденных, но часто возникающий в жизни неприятных ситуаций. К таким, в зависимости от выбранного тарифа, можно отнести:

- потерю работы,

- потерю трудоспособности,

- получение увечья или иного повреждения здоровью (ушибы, переломы),

- диагностирование смертельно опасных заболеваний и т.д.

И практически любой из вышеуказанных случаев сразу окупит ваши годовые вложения. При этом вы остаетесь застрахованными дальше до окончания действия договора.

Чтобы защитить деньги от инфляции и увеличить прибыль рекомендую:

- накапливать деньги в долларах или евро,

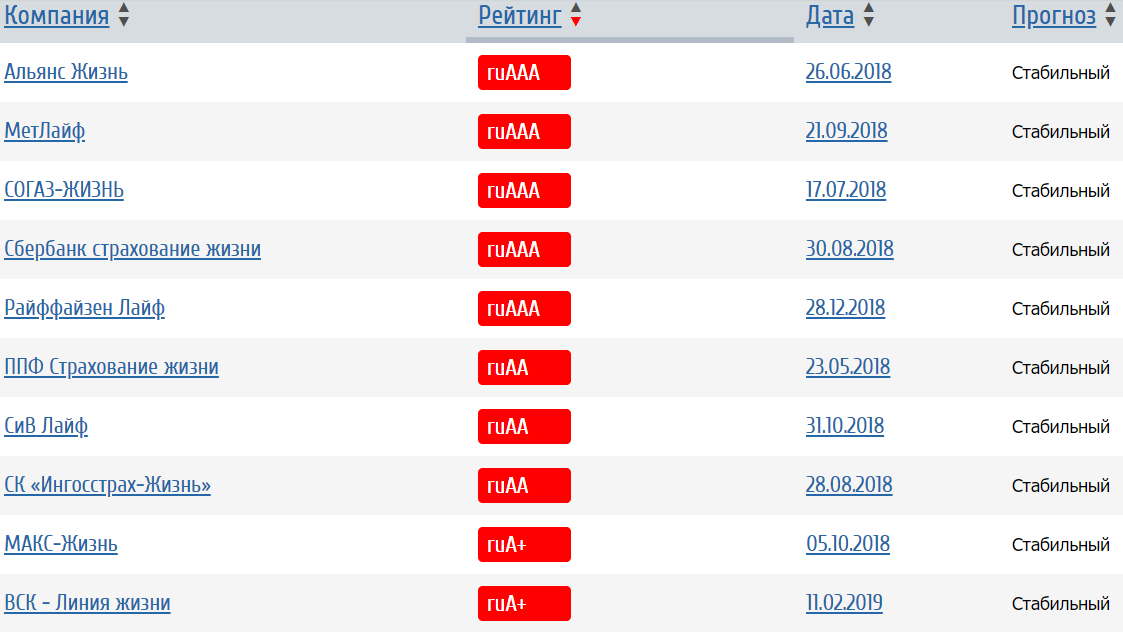

- выбирать страховую компанию с максимальным рейтингом надежности.

Накопительное страхование жизни рейтинг компаний 2019

В качестве дополнительной подстраховки при наличии финансовой возможности рекомендую открыть 2 счета в разных компаниях — 1-ый на минимальный срок с наилучшими условиями досрочного расторжения на экстренный случай, 2-ой на длительный срок с минимальными взносами и максимальной страховой защищенностью. Это убережет вас от расторжения долгосрочного договора с потерей всех преимуществ страхования в случае возникновения непредвиденных обстоятельств.

- Формирование каскадных банковских вкладов

Два предыдущих способа относятся к среднесрочному (на 2-5 лет) и долгосрочному инвестированию (15-25 лет). Это означает, что деньги без потери прибыли при досрочном расторжении из них вывести невозможно. А банковский вклад можно открыть хоть на 1 день и забрать деньги на следующий день с процентами.

Главные плюсы банковских вкладов:

- возможность получать гарантированный доход без вложения своих личных денег,

- быстрая конвертация в реальные деньги с сохранением гарантированного дохода.

Поэтому рекомендую не фыркать и не пренебрегать данным способом вложения денег. Тем более удвоить доходность с банковского вклада можно нехитрым способом:

- 50% от выделенной для вклада суммы вкладываете в валюте (долларах, евро) в равных пропорциях на 2-3 года. Сейчас ставка валютным вкладам небольшая 3-4%, зато вы получите сильную защиту части капитала от падения курса национальной валюты+стабильный небольшой доход.

- 50% — оправляете в банк на срок 1 год в валюте страны, в которой вы проживаете. При подборе вклада обязательно должно присутствовать условие быстрого закрытия счета с максимальным сохранением процентов.

При этом оба вышеуказанных вклада должны быть с возможностью пополнения в течение срока хранения и желательно с капитализацией.

- 3-ий вклад вы открываете на 1-3 мес. под самые высокий процент (в большинстве банков 7%) и туда вносите деньги, отложенные у вас на текущие ежемесячные расходы. А текущие ежемесячные платежи совершаете кредитной картой с льготным периодом от 50 до 100 дней. Оформить кредитные карты удаленно и сразу получить за это деньги (кэшбек) можно через сайт Летишопс — letyshops.com. Про самые выгодные кредитные карты я рассказывала в статье Как быстро заработать 1000 рублей.

Смысл данного способа открытия вкладов в следующем:

- снизить возможные потери от обесценения курса внутренней валюты,

- сохранить максимальную доходность при наступлении непредвиденных ситуаций.

Т.е. если деньги срочно понадобились, то сначала закрывается месячный депозит, потом годовой, а уже потом валютные вклады.

Рассмотрим как это будет выглядеть на реальном примере:

Вы хотите инвестировать на банковский вклад 50000 рублей свободных наличных денег. При этом ваши ежемесячные расходы на семью составляют также 50000 руб.

Распределение депозита будет выглядеть так:

- 25000 руб. — на валютный счет в долларах под 3,5-4% годовых на 2-3 года,

- 25000 руб. — на годовой вклад под 7-8% за год с капитализацией процентов и возможностью пополнить вклад,

- 50000 руб. — по договору на 1-2 мес. в местной валюте под 7% годовых. При условии наличия кредитной карты с льготным периодом 50-100 дней.

Таким образом, получаем гарантированный доход за 12 мес. — 6440,29 руб., что от выделенных для вложения 50000 руб. составляет 12,88% 6440,29 руб./50000 руб.*100). Это без учета падения курса национальной валюты и минимального кэшбека по кредитной карте в 1% от совершенных платежей. Т.е. гарантированная доходность получается почти в 2 раза выше изначально заявленных банком 7%.

| Первоначальная сумма, руб. | Срок вклада, мес | 7,00% | 4,00% |

| 25000 | 1 | 437,50 | 83,33 |

| 75000 | 2 | 440,05 | 83,61 |

| 3 | 442,62 | 83,89 | |

| 4 | 445,20 | 84,17 | |

| 5 | 447,80 | 84,45 | |

| 6 | 450,41 | 84,73 | |

| 7 | 453,04 | 85,01 | |

| 8 | 455,68 | 85,30 | |

| 9 | 458,33 | 85,58 | |

| 10 | 461,01 | 85,87 | |

| 11 | 463,70 | 86,15 | |

| 12 | 466,41 | 86,44 | |

| Итого начислено % за 1 год | 5421,75 | 1018,53 | |

| Всего | 6440,29 |

Расчет сделан с учетом ежемесячной капитализации процентов к основной сумме депозита и без внесения дополнительный денег.

В случае, если перечисленная гарантированная доходность в 14-25% годовых при минимальных рисках не устраивает, предлагаю рассмотреть более выгодные варианты куда выгодно вложить деньги физ лицу.

Куда выгодно вложить деньги физ лицу

Одними из самых доходных способов, куда вложить деньги физ лицу на данный момент являются:

- 1. Копирование сделок опытных трейдеров

На сегодняшний день успешно торговать на рынке форекс можно без особых знаний благодаря возможности копировать сделки опытных трейдеров в реальном времени.

Суть в следующем — отдельные брокеры через специальный сервис предоставляют возможность копировать сделки выбранных управляющих. Доходность данного метода заработка составляет от 50-100% годовых и выше. Такие возможности предоставляют не все брокеры. Я копирую сделки через проверенных и надежных:

- Forex4you — сервис для копирования Share4you.

Рекомендую присмотреться к моим фаворитам на 2019г.

| Памм счет | Срок работы | Max просадка | Средняя доходность в неделю | Мин. сумма для вложений |

| KING_TRADE | 2 г. 1 мес. | -12,11% | 4,05% | 3$ |

| MarKo | 1г. 6 мес. | -14,89% | 3,55% | 14$ |

| SkyWalker | 1г. 5 мес. | -5,06% | 3,41% | 413$ |

| Rottweiler | 1г. 2 мес. | -6,02% | 3,49% | 16$ |

| Stalker | 11 мес. | -8,12% | 5,61% | 297$ |

| Sergey Rad | 9 мес. | -9,94% | 3,81% | 120$ |

| SeVan | 9 мес. | -8,25% | 3,51% | 57$ |

| Mohax45 | 8 мес. | -10,15% | 6,68% | 257$ |

| Caveman | 6 мес. | -14,69% | 7,30% | 40$ |

- Roboforex — сервис CopyFX

| Памм счет | Срок работы | Max просадка | Средняя доходность в неделю | Мин. сумма для вложений |

| PobedaFX | 1г. 10 мес. | -6,91% | 1,37% | 100$ |

| FxForward1 | 9 мес. | -19,78% | 5,31% | 100$ |

| Gernika | 7 мес. | -3,46% | 2,19% | 1000$ |

| Sky1337 | 6 мес. | -2,33% | 2,63% | 100$ |

| TWBear | 6 мес. | -10,22% | 3,20% | 500$ |

| Goodok | 6 мес. | -27,67% | 8,85% | 100$ |

Копирование сделок хоть и относится к инвестированию с высокими рисками, но грамотный выбор трейдеров помогает свести риски к минимуму. О том, как выбрать трейдоров для копирования сделок я рассказывал с статье Лучшие памм счета 2019.

- 2. Инвестирование в перспективную криптовалюту с защитой риска методом хеджирования.

Простота метода в том, что вы распределяете депозит равномерно между 5-10 криптовалютами с наибольшей капитализацией. Это означает, что данные виртуальные деньги пользуются спросом. Курс криптовалюты может вырасти в десятки раз за несколько дней. В связи с этим доходность вложенных средств составляет от 50% в год и выше.

Лидеры капитализации на 2019 год

В качестве защиты на случай резкого падения курса используется метод подстраховки (хеджирования). Он заключается в следующем:

- открывается счет у форекс брокера, предоставляющего услуги по трейдингу криптовалют,

- на торговый счет вносится сумма равная вложенным в криптовалюту,

- ставятся отложенные ордера на продажу ниже уровня цены покупки.

Таким образом, если курс начнет падать сделка на продажу откроется автоматически и результат по ней будет увеличиваться. Это минимизирует ваши риски.

- 3. Вложение денежных средств в структурированные продукты

Крупные брокеры для тех, кто не хочет морочиться с инвестированием и самим подбирать активы предлагают уже собранные инвест портфели (структурированными продукты). Они отличаются в зависимости от предполагаемых рисков и доходности. При этом, чем ниже риски, тем ниже доходность.

Для сравнения, при 99-100% защищенности капитала годовая доходность будет равна процентам по банковскому вкладу. Поэтому вложение денег через структурированные объекты имеет место при условии, что заказчик осознает, что может понести потери вместо прибыли и согласен с этим.

При этом непосредственным распределением и вложением денег занимаются специалисты брокера. Стартовая сумма инвестирования начинается от 100000 рублей.

Данный способ рекомендую рассматривать тем, у кого совсем нет времени или желания на создание и отслеживание собственного инвестиционного портфеля и кого устраивают риски потери депозита от 20% до 50%. Доходность в этом случае составит от 50% годовых и выше.

Делитесь своим опытом и проверенными способами инвестирования в комментариях.