CBDC: что это простыми словами, Что важно знать

Наверняка ты уже слышал, что в разных странах появляется что-то новое под названием CBDC — цифровая валюта центрального банка. В России это чаще всего называют цифровым рублём, в Китае — цифровым юанем, в Европе тестируют цифровой евро. Но что это вообще за валюта такая и зачем она нужна, если уже есть наличные, карты и криптовалюты рассмотрим в статье.

Содержание:

- Что такое CBDC простыми словами,

- Преимущества и недостатки,

- Страны, которые уже используют,

- Будущее CBDC: куда всё это приведёт,

- Что важно знать инвестору и трейдеру.

Быстрая навигация

CBDC что это простыми словами

CBDC (расшифровка Central Bank Digital Currency) — это цифровая форма обычных денег, которые выпускает центральный банк страны. Представь, что это тот же рубль, только не в бумажном виде и не на карте коммерческого банка, а прямо на счёте у Центрального банка России. То есть ты можешь держать деньги напрямую в ЦБ, минуя обычные банки.

Главная идея в том, чтобы сделать деньги современными, быстрыми и безопасными, а также снизить зависимость от частных банков и платёжных систем вроде МИР, Visa или Mastercard.

Чем CBDC отличается от криптовалют

Многие думают, что cbdc центральных банков или цифровая валюта — это просто ещё одна крипта. Но на самом деле всё наоборот. Криптовалюты вроде биткоина — это децентрализованные деньги, без государства и посредников. Цифровые деньги — наоборот, централизованные: их полностью контролирует государство и центральный банк. То есть если биткоин — это «деньги народа», то цифровой рубль — это «деньги государства». Они могут использовать технологии блокчейна или распределённого реестра (DLT), но управление всегда остаётся за ЦБ.

Ключевые составляющие модели по данным центрального банка России.

Т. е. лично человеку не нужно открывать счет в самом центробанке — за него это сделает обслуживающий банк на платформе цифрового рубля.

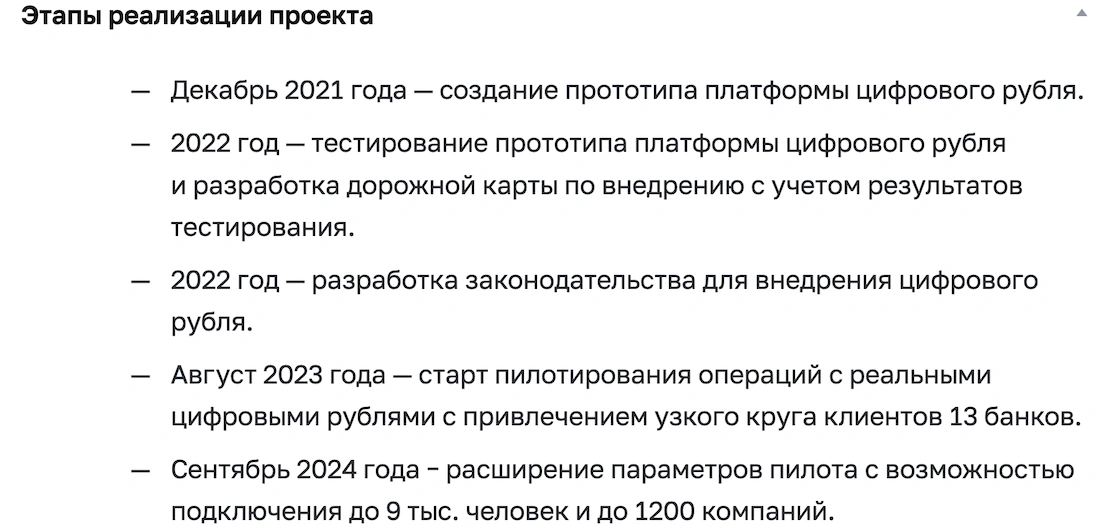

Реализация и внедрение в России идет с 2021 года и сейчас находится на стадии тестирования ввода в обращение.

Зачем вообще нужен цифровой рубль

На словах — чтобы сделать жизнь удобнее. С помощью CBDC можно:

- проводить мгновенные платежи даже без банковских карт;

- делать офлайн-переводы, когда нет интернета;

- экономить на комиссиях;

- повысить прозрачность платежей (всё можно отследить).

Центробанк также говорит, что это поможет бороться с теневой экономикой и сделать финансовую систему устойчивее.

Но есть и другая сторона медали: многие переживают, что государство получит слишком много контроля над нашими деньгами — сможет отслеживать каждую покупку или даже ограничивать траты.

Какие есть CBDC центральных банков

CBDC — это не один конкретный формат, а целый класс цифровых валют, которые могут отличаться по способу использования, технологии и целям. Разберём основные виды CBDC, которые сегодня тестируют разные страны.

1. Розничная (retail).

Для кого: обычные граждане и бизнес.

Принцип: каждый человек может открыть цифровой кошелёк напрямую в Центральном банке или через уполномоченные банки.

Особенности:

- для повседневных платежей (покупки, переводы, коммунальные услуги);

- доступна 24/7, без посредников;

- повышает финансовую доступность — деньги есть даже у тех, кто не имеет банковского счёта.

Например: e-CNY (цифровой юань) в Китае и Sand Dollar на Багамах — классические розничные CBDC, которыми можно расплачиваться через мобильное приложение.

2. Оптовая (wholesale).

Для кого: банки, корпорации, финансовые институты.

Принцип: используется для межбанковских расчётов, крупных переводов и международных операций.

Особенности:

- ускоряет расчёты между банками;

- снижает издержки и риски при трансграничных переводах;

- может использоваться для внутренних клиринговых систем.

Пример: проект Helvetia от Швейцарии и валюта CBDC от Банка Франции для межбанковских транзакций.

3. Гибридная (hybrid CBDC).

Для кого: и для граждан, и для банков.

Принцип: сочетает функции розничной и оптовой валюты — пользователи работают с банками, а ЦБ остаётся гарантом всех средств.

Особенности:

- транзакции проходят через коммерческие банки, но все данные хранятся в системе ЦБ;

- при сбое в банке пользователь всё равно не теряет средства;

- повышенная устойчивость системы и безопасность данных.

Пример: e-krona (Швеция) — гибридная модель, где ЦБ контролирует эмиссию, а банки обслуживают клиентов.

4. Мультивалютная (multi-CBDC, mCBDC).

Для кого: для международных расчётов и торговли между странами.

Принцип: несколько центральных банков создают совместную цифровую платформу.

Особенности:

- упрощает трансграничные платежи и снижает комиссии;

- позволяет проводить операции без SWIFT;

- уменьшает зависимость от доллара США и международных посредников.

Пример: mBridge (участники — Китай, ОАЭ, Таиланд, Гонконг) и Dunbar (Сингапур, Малайзия, ЮАР, Австралия).

5. Программируемая (programmable CBDC).

Для кого: бизнес, госструктуры, системы льгот.

Принцип: деньги можно «запрограммировать» — указать, где, когда и на что их можно потратить.

Особенности:

- удобно для социальных выплат и субсидий (например, потратить только на продукты);

- помогает бороться с нецелевыми расходами;

- вызывает опасения из-за ограничения свободы пользователей.

Пример: пилотные проекты в Китае и России тестируют возможность программирования условий трат при целевых выплатах.

CBDC может выглядеть по-разному — от простого аналога цифрового кошелька до сложной международной системы. Главное отличие — кто контролирует деньги и для чего они созданы.

Преимущества и недостатки

| Плюсы | Минусы |

|---|---|

| Моментальные платежи 24/7 — переводы без задержек, даже ночью и в выходные. | Снижение конфиденциальности — все транзакции находятся под контролем государства. |

| Меньше зависимость от банков и карт — можно платить напрямую через цифровой кошелёк. | Риск утечки данных — при взломе или сбое возможна компрометация личной информации. |

| Удобство для государства — проще управлять денежной массой и отслеживать оборот средств. | Отток депозитов из банков — люди могут хранить все средства напрямую в ЦБ, что ослабит коммерческие банки. |

| Использование в международных расчётах — упрощает переводы между странами без посредников. | Программируемые деньги — государство может ограничивать, где и на что разрешено тратить средства. |

| Финансовая инклюзия — доступ к цифровым деньгам даже у людей без банковского счёта. |

Будущее CBDC: куда всё это приведёт

Вопрос, который волнует многих: а что будет, если цифровые валюты центральных банков станут повседневной нормой?

Попробуем разобраться простыми словами.

1. Полный переход на цифровые деньги. Многие эксперты считают, что через 10–15 лет наличные могут исчезнуть почти полностью. Если цифровой рубль станет удобным и безопасным, люди перестанут носить бумажные купюры. Для государства это выгодно — проще контролировать оборот денег, собирать налоги и предотвращать отмывание средств.

Но для нас, обычных пользователей, это может значить меньше приватности. Каждая транзакция — прозрачна.

То есть фраза «деньги любят тишину» в эпоху CBDC может потерять смысл.

2. Программируемые деньги. Одно из самых спорных направлений — программируемые деньги. Представь, что цифровой рубль может быть “помечен” под конкретную цель. Например, ты получил субсидию, и потратить её можно только на продукты или лекарства, но не на алкоголь. Звучит логично, но если эту функцию расширят, может появиться тотальный контроль за расходами.

3. Финансовая инклюзия. Есть и светлая сторона. В странах, где миллионы людей не имеют банковских счетов, CBDC даёт возможность пользоваться цифровыми деньгами без участия коммерческих банков. Достаточно просто цифрового кошелька. Это огромный шаг к финансовой доступности — особенно в развивающихся странах.

4. Международные расчёты без доллара. Цифровая валюта может серьёзно изменить мировую финансовую систему. Если цифровые валюты разных стран смогут напрямую взаимодействовать через платформы вроде mBridge, то трансграничные платежи станут быстрее и дешевле. Это уменьшит зависимость от доллара и международных платёжных систем вроде SWIFT. Для России это особенно актуально — цифровой рубль может стать инструментом для обхода санкций и упрощения внешней торговли.

5. Новые риски и вызовы. Где технологии — там и риски. Угроза хакерских атак, технических сбоев, утечки персональных данных — всё это может стать новой реальностью. Кроме того, слишком быстрый переход на цифровые деньги способен дестабилизировать банковскую систему, ведь люди могут начать массово выводить средства из коммерческих банков в ЦБ.

6. Что думают люди. По опросам, россияне пока относятся к цифровому рублю настороженно. Многие просто не понимают, как это работает, и боятся потери анонимности. Другие, наоборот, видят в этом шаг вперёд — ведь всё идёт к умным городам, цифровым паспортам и бесконтактным платежам.

Что важно знать инвестору и трейдеру о CBDC

Внедрение цифровых валют центральных банков (CBDC) — это не просто очередная «финтех-новинка». Это структурное изменение всей финансовой системы, которое может повлиять на инвестиции, банки и крипторынок.

Мои ключевые выводы:

1. CBDC — это не криптовалюта. CBDC не децентрализованы и не дают свободы, как Bitcoin или Ethereum. Это цифровая форма государственных денег, полностью контролируемая Центробанком. Поэтому ожидать роста цены или независимости от государства не стоит — это инструмент контроля, а не инвестиция.

2. Банковская система может измениться. Если CBDC станет массовым, часть людей перестанет хранить деньги в банках — всё будет напрямую через ЦБ. Это может:

- снизить прибыльность банковских акций;

- изменить ландшафт финансового сектора;

- увеличить роль финтех-компаний, которые будут интегрировать CBDC в свои сервисы.

Инвестору по мере внедрения cbdc важно пересмотреть структуру портфеля, особенно если в нём есть банковские бумаги.

3. Рынок криптовалют может получить импульс. CBDC не заменяет криптовалюты — наоборот, может усилить интерес к приватным цифровым активам. Люди, не желающие находиться под контролем государства, могут уходить в децентрализованные решения (DeFi, stablecoins, биткоин). Это создаёт потенциал роста для проектов, связанных с анонимностью и децентрализацией.

Начать инвестировать в криптовалюту лучше через биржу Bybit. Регистрируйтесь по ссылке и получить максимальный бонус 30 005$ и скидки на комиссии.

4. Геополитика и валютные риски. CBDC ускоряет отказ от доллара в международных расчётах. Это может изменить динамику мировых рынков и повлиять на курс валют. Инвесторам стоит следить за странами, активно внедряющими CBDC — Китай, Россия, Индия, ЕС — их валюты могут укрепиться на фоне перехода на цифровые платформы.

5. Возможности для инвестиций в инфраструктуру. Внедрение цифровых денег государственными банками требует новых решений в:

- кибербезопасности,

- блокчейн-технологиях,

- финтех-платформах,

- разработке цифровых кошельков и идентификации пользователей.

Инвестор, который вовремя зайдёт в эти направления, может получить выгоду от роста сектора.

Таким образом, CBDC — не угроза, а новая реальность, к которой нужно адаптироваться. Для инвестора важно: следить за политикой своего Центробанка; диверсифицировать активы (включая криптовалюты и реальные активы); не держать все средства в одной системе, где контроль полностью у государства.

CBDC может сделать финансы удобнее — но и прозрачнее, чем когда-либо. И именно информированность и гибкость станут главным преимуществом частного инвестора в эпоху цифровых валют. Как и любая технология, цифровые деньги — инструмент. Всё зависит от того, в чьих руках он окажется и как им воспользуются.

Получается, если cbdc в виде цифрового рубля успешно внедрят, то банки будут не нужны по сути?

Выходит так, только вот я не думаю что это допустят сами банки. Скорее будет миксованная система, если вообще будет.

Это что станок лишний раз не распечатывать, деньги чтобы были. Прямой путь к неконтролируемой инфляции все эти цифровые деньги. У нас то ладно, а как будет usdt конкурировать с американским cbdc?!

Никак просто инфляция станет еще больше и количество usd выйдет из-под контроля. Ну себе то они на безбедную жизнь напечатают